بزرگترین مصرف کننده انرژی جهان به دنبال آن است که با سرمایهگذاری در صنعت گاز شیل، نیاز خود به واردات این حامل انرژی را تا حد ممکن کاهش دهد. در پی تصمیم مقامات کشور چین جهت جایگزینی گاز طبیعی به جای زغال سنگ در سبد انرژی خود، مصرف این سوخت به حد قابل توجهی رشد یافته است. در زمستان سال 2017، بخشهایی از چین در میانههای فصل سرما منابع گرمایش نداشتند چراکه نیروگاههایی که پیشتر از زغال سنگ استفاده میکردند، بدون سوخت مانده بودند. در نتیجه تقاضای گاز طبیعی چین به شدت بالا رفته است و برای تامین آن، کشور نیاز به افزایش واردات دارد.

جهت کاهش وابستگی به کشورهای صادرکننده گاز طبیعی، چینیها در صدد توسعه میادین گازی خود برآمدند. براساس گزارش موسسه وودمکنزی، شرکتهای چینی با دستیابی به فناوریهای نوین در زمینه حفاری و ابداع چند فناوری بومی شکست هیدرولیک در سالهای اخیر، میتوانند پس از مدتها رویای برداشت عظیم از این ذخایر را محقق کنند.

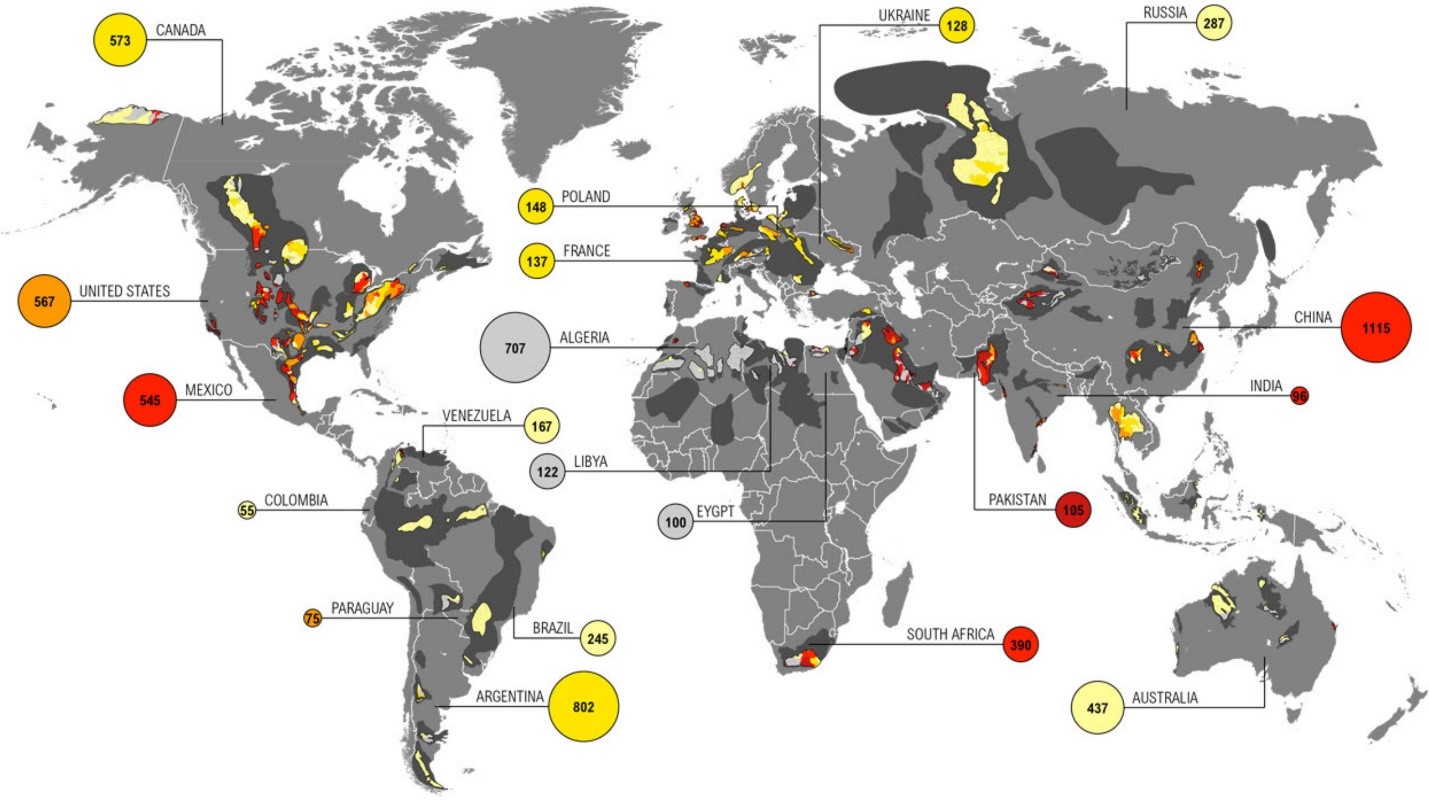

طبق آمار اداره اطلاعات انرژی ایالات متحده (EIA)، در سال ۲۰۱۵ میلادی ذخایر گاز شیل قابل برداشت چین ۱۱۱۵ تریلیون فوت مکعب بوده است. بنابراین چین دارنده بزرگترین ذخایر گاز شیل دنیا است و آرژانتین با فاصلهای قابل توجه با ذخیره 802 تریلیون فوت مکعب در رتبه دوم قرار دارد.

شکل 1- بیست کشور دارنده بیشترین ذخایر گاز شیل در جهان (تریلیون فوت مکعب)

وودمکنزی اعلام کرده است که نسبت به سال 2010 میلادی، هزینههای حفاری چاهای اکتشافی و چاههای تولیدی در چین به ترتیب 40 و 25 درصد کاهش یافته است. به حدی که سال گذشته چین 9 میلیارد متر مکعب گاز شیل تولید کرد که 6 درصد از کل گاز تولیدی این کشور را تشکیل میدهد. طبق این گزارش تولید گاز شیل چین تا سال ۲۰۲۰ میلادی با رشد دو برابری نسبت به سال 2017 به ۱۷ میلیارد متر مکعب خواهد رسید. همچنین بین سالهای 2018 تا 2020 حدودا ۷۰۰ حلقه چاه جدید در سه میدان بزرگ حفاری خواهد شد. دو میدان به شرکت پتروچاینا واگذار شده و سومین میدان توسط ساینوپک توسعه خواهد یافت. همه این میدانها در شمال غرب چین قرار گرفتهاند. این موسسه پیشبینی کرده که مجموع سرمایهگذاری در ایجاد ظرفیت تولید گاز شیل در کشور چین از مرز 5.5 میلیارد دلار فراتر خواهد رفت.

میزان واردات گاز طبیعی چین در سال 2017 معادل 92 میلیارد متر مکعب بوده است. از این میزان 39.4 میلیارد متر مکعب از طریق خط لوله و 52.6 میلیارد متر مکعب از طریق LNG به چین وارد شده است. بنابراین هدفگذاری مطرح شده تا سال 2020 برابر است با بیش از 18 درصد از واردات سال 2017 این کشور.

باوجود اینکه چشمانداز صنعت شیل چین درخشان است، این منابع نمیتوانند هدف گذاری تولید ۳۰ میلیارد متر مکعب گاز شیل که در سال 2012 توسط رهبران پکن مطرح شد را تحقق بخشند. در نتیجه چین همچنان نیازمند آن است که واردات خود را در سطح بالایی حفظ کند.

مقامات چین از مسیر توسعه فناوریهای اکتشاف و تولید از منابع شیل حمایتهای گستردهای کردهاند. آنها برای افزودن بر جذابیت تولید گاز شیل، مالیات تولید آن را در ماه جاری ۳۰ درصد کاهش دادهاند. دولت این کشور به ازای تولید هر متر مکعب گاز شیل 0.048 دلار ( 0.3 یوان) یارانه پرداخت میکند، البته برنامههایی وجود دارد که این عدد را به 0.032 دلار (0.2 یوان) کاهش دهند. علاوه بر آن باید توجه داشت که برای کمک به رشد تولید گاز همزمان با توسعه پرشتاب تقاضا، پرداخت یارانههای دولتی به بزرگترین تولیدکنندههای گاز شیل ضروری است. شرکتهای نفتی دولتی CNPC و Sinopec نیز تلاش میکنند با انجام فعالیتهای پژوهشی در مسیر بهبود بهرهوری و کاهش هزینههای اکتشاف و استخراج گاز شیل برای توسعه این فناوری گام بردارند.

در نتیجه احتمال انقلاب گاز شیل چین، مشابه آنچه در ایالات متحده رخ داده است، زیاد نیست. اصلیترین دلایل این ناتوانی فقدان بازار رقابتی و آزاد میان تولیدکنندگان، نبود زیرساختهای توسعه یافته و همینطور عدم حضور بازیگران فعال در این زمینه است. این عامل باعث شده است که فناوریهای اکتشافی و استخراجی از منابع شیل به کندی رشد کنند. چینیها از اقتصاد برنامهریزی شده به عنوان رمز موفقیت کشورشان در عرصه جهانی یاد میکنند اما در صنعت گاز شیل این ابزار کارایی نداشته است.

هرچند هماکنون سرعت رشد تولید گاز شیل نسبت به رشد تقاضا کمتر است ولی این امکان وجود دارد که در سالهای آینده، حفاران چینی منابع شیل، راههایی ارزانتر و کاراتر برای تولید بیایند. اما بدون شک موفقیت در این مسیر بیش از هرچیز نیازمند همکاری با شرکتهای انرژی بینالمللی خواهد بود.

طبق اعلام شرکت BP، این شرکت بزرگترین شرکتی است که در پی رسیدن به نتایج ضعیف عملیات حفاری از فعالیت در بخش گاز شیل چین منصرف میشود.

در سال 2016، شرکت BP و شرکت ملی نفت چین (CNPC) قرارداد مشارکت در تولیدی (PSC) را در راستای اکتشاف، توسعه و تولید از بلوک گازی نیجیانگ-دازو (Neijiang-Dazu) واقع در سیچوان در جنوب غربی چین با یکدیگر به امضا رساندند. سپس در اواخر سال 2016 این دو شرکت قرارداد مشارکت در تولید دیگری را برای میدان رانگ چانگ بی (Rong Chang Bei) امضا کردند.

رسیدن به نتایج ضعیف و نامطلوب در حفاری گاز شیل در این مناطق سبب شد که شرکت BP رسما کنارهگیری خود را از این پروژهها اعلام کند. بنابراین بی پی به جمع شرکتهای بزرگی همچون شل، انی، اکسون و کونوکوفیلیپس پیوست که قبلا از صنعت گاز شیل چین خارج شده بودند.

به گفته باب دادلی، مدیرعامل بی پی، این شرکت در بخش حفاری با “چالشهای عظیمی” مواجه شده بود که ناشی از ساختار ژئوپلتیک پیچیده میادین در چین هستند. به دلیل ویژگیهای خاص سازندهای زمینشناسی و محل قرارگیری ذخایر گاز شیل چین که عمدتا مناطق دورافتاده است، تولید از منابع کوهستانی، صخرهای و در عمقی بیش از منابع ایالات متحده را با چالشهای مختلفی مواجه کرده است.

بدین ترتیب تنها شرکتهای داخلی چین هستند که پای توسعه برداشت از ذخایر گازی شیل باقی ماندند. شرکت CNPC در سال 2018 حدود 4.27 میلیاد متر مکعب گاز شیل به سمت مناطق جنوب غربی چین فرستاد که معادل است با رشد 40 درصدی در سال.

در صورت اجرای موفقیتآمیز برنامههای بلندپروازانه CNPC برای توسعه صنعت گاز شیل در طول دو دهه آینده، این شرکت نهایتا میتواند تولید خود را تا سال 2020 به 12 میلیارد متر مکعب در سال برساند که نسبت به هدفگذاریها بسیار فاصله دارد.

طبق سایر پیشبینیها، گاز طبیعی با تصاحب جایگاه نفت، سوخت غالب در بازار انرژی آینده خواهد بود. برنامههایی نظیر توسعه گاز شیل در چین، برنامههای ایالات متحده برای تبدیل شدن به یکی از سه قدرت برتر صادرات LNG تا سال 2023، راهاندازی ترمینالهای LNG در شمال روسیه و تلاش این کشور برای دستیابی به ذخایر قطب شمال و رشد تولید گاز طبیعی در کشورهایی نظیر استرالیا همگی در راستای همین برآوردها هستند.

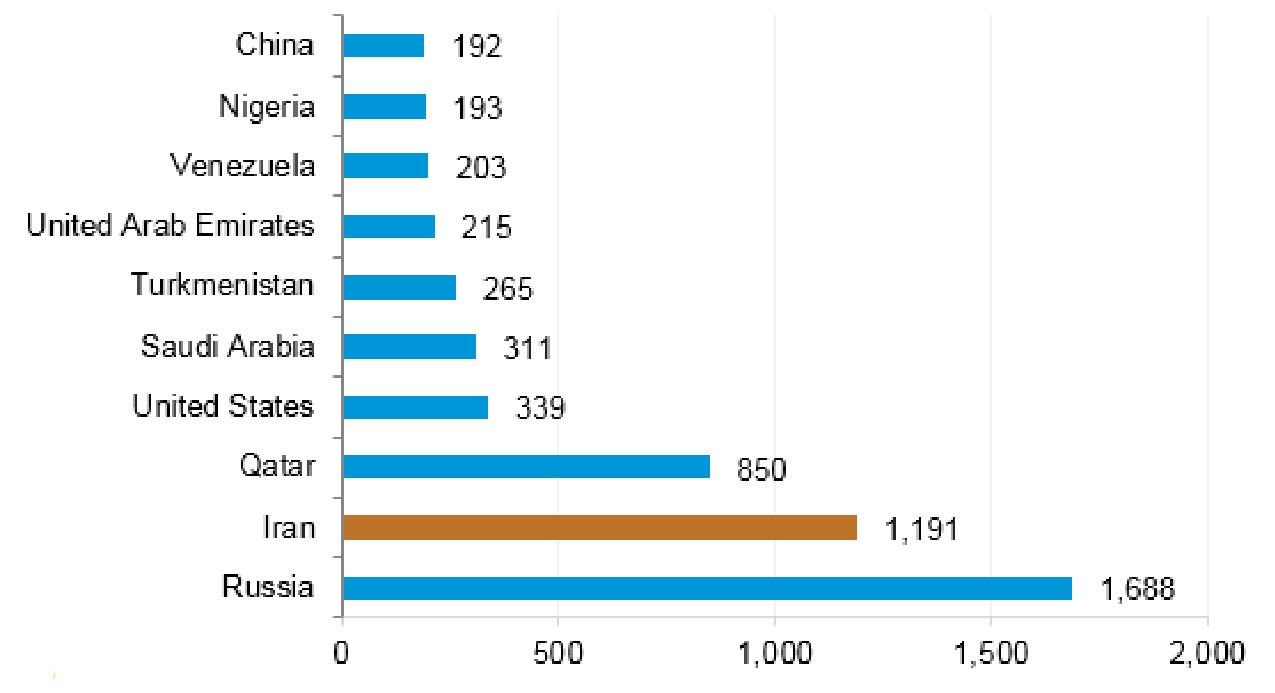

شکل 2- بزرگترین دارندگان ذخایر اثبات شده گاز طبیعی (تریلیون فوت مکعب)

این موضوع در حالی رخ میدهد که طبق اعلام آژانس بینالمللی انرژی، سهم ایران از معاملات گاز طبیعی از طریق خط لوله تنها 1 درصد کل معاملات جهانی است. در حالی که پس از روسیه، ایران دومین دارنده بزرگ ذخایر گاز طبیعی در جهان است که 17 درصد از ذخایر اثبات شده گاز طبیعی جهان را در اختیار دارد. این عدد معادل است با بیش از یک سوم ذخایر گاز کشورهای عضو اوپک. بنابراین توجه هرچه بیشتر به استفاده از ذخایر گازی کشور و جذب سرمایهگذار برای این بخش امری ضروری است.

https://www.reuters.com/article/us-china-shale-woodmac/china-shale-gas-output-to-nearly-double-over-three-years-consultancy-idUSKBN1HN34X?rpc=401&

https://oilprice.com/Energy/Coal/Why-Chinas-Shale-Boom-Is-Struggling.html

https://oilprice.com/Energy/Crude-Oil/BP-Pulls-Out-Of-Chinas-Shale-Patch.html

http://www.chinadaily.com.cn/a/201902/14/WS5c64a7f9a3106c65c34e9337.html

مطالب بیشتر